Page 104 - Sistem Informasi dan Pengendalian - Ikatan Akuntan Indonesia

P. 104

SISTEM INFORMASI

DAN PENGENDALIAN INTERNAL BAB 6: SIKLUS PROSES BISNIS MANUFAKTUR

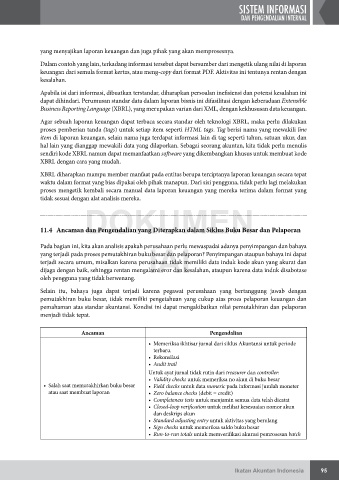

6.2.2 Pengendalian Internal pada Siklus Pengeluaran

Ancaman dan pengendalian yang ada di dalam setiap tahapan siklus pengeluaran diikhtisarkan

dalam tabel berikut:

Aktivitas/Tahapan Ancaman Pengendalian

Masalah umum di Master data yang tidak Pengendalian data integritas dalam pemrosesan

siklus pengeluaran akurat atau tidak valid. data.

secara keseluruhan. Pembatasan akses ke master data.

Reviu perubahan dalam master data.

Pengungkapan yang tidak Pengendalian akses.

sah atas informasi sensitif. Enkripsi.

IAI WEB VERSION

Kehilangan atau Prosedur cadangan data dan pemulihan data.

perusakan data.

Kinerja yang buruk. Laporan manajemen.

Pemesanan Catatan persediaan yang Sistem persediaan perpetual.

tidak akurat Penandaan dengan sistem barcode atau RFID

Perhitungan berkala atas persediaan fisik barang.

Pembelian barang yang Sistem persediaan perpetual.

tidak dibutuhkan Reviu dan mekanisme persetujuan atas permintaan

pembelian.

Fungsi pembelian secara terpusat.

Pembelian barang dengan Daftar harga.

harga yang terlalu tinggi Penawaran yang kompetitif.

dari yang seharusnya Anggaran.

Pembelian barang dengan Pembelian hanya dari pemasok yang telah disetujui.

kualitas yang lebih rendah Reviu dan mekanisme persetujuan untuk pemasok

dari yang seharusnya baru

Menjadikan manajer pembelian bertanggungjawab

atas biaya pengerjaan ulang (rework) dan bahan

sisa (scrap).

Menelusuri dan memonitor kualitas produk dari

pemasok.

Pemasok yang tidak Mengharuskan para pemasok memiliki sertifikasi

dapat diandalkan kualitas (misalnya ISO 9000).

Mengumpulkan dan data memonitor kinerja

pengiriman pemasok.

Pembelian dari pemasok Mengelola daftar yang berisi pemasok yang

yang tidak sah (tidak ada disetujui dan konfigurasi sistem untuk memastikan

dalam daftar rekanan pembelian hanya dilakukan kepada para pemasok

pemasok) yang ada di dalam daftar saja.

Reviu dan mekanisme persetujuan untuk pemasok

baru.

Pengendalian spesifik untuk EDI (akses, reviu

pesanan, enkripsi, kebijakan).

Kickback (gratifikasi) Mengharuskan para agen penjualan untuk

mengungkapkan kepentingan keuangan maupun

pribadi dengan para pemasoknya.

Pelatihan karyawan dalam merespon tawaran

hadiah dari para pemasok.

Rotasi pekerjaan dan libur yang diwajibkan

(mandatory vacation).

Audit atas pemasok.

94 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 95