Page 86 - MODUL AKUNTANSI KEUANGAN SYARIAH

P. 86

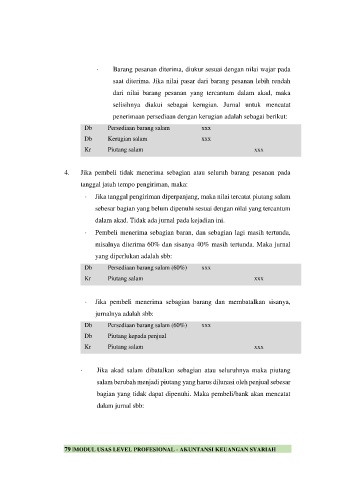

Barang pesanan diterima, diukur sesuai dengan nilai wajar pada

saat diterima. Jika nilai pasar dari barang pesanan lebih rendah

dari nilai barang pesanan yang tercantum dalam akad, maka

selisihnya diakui sebagai kerugian. Jurnal untuk mencatat

penerimaan persediaan dengan kerugian adalah sebagai berikut:

Db Persediaan barang salam xxx

Db Kerugian salam xxx

Kr Piutang salam xxx

4. Jika pembeli tidak menerima sebagian atau seluruh barang pesanan pada

tanggal jatuh tempo pengiriman, maka:

Jika tanggal pengiriman diperpanjang, maka nilai tercatat piutang salam

sebesar bagian yang belum dipenuhi sesuai dengan nilai yang tercantum

dalam akad. Tidak ada jurnal pada kejadian ini.

Pembeli menerima sebagian baran, dan sebagian lagi masih tertunda,

misalnya diterima 60% dan sisanya 40% masih tertunda. Maka jurnal

yang diperlukan adalah sbb:

Db Persediaan barang salam (60%) xxx

Kr Piutang salam xxx

Jika pembeli menerima sebagian barang dan membatalkan sisanya,

jurnalnya adalah sbb:

Db Persediaan barang salam (60%) xxx

Db Piutang kepada penjual

Kr Piutang salam xxx

Jika akad salam dibatalkan sebagian atau seluruhnya maka piutang

salam berubah menjadi piutang yang harus dilunasi oleh penjual sebesar

bagian yang tidak dapat dipenuhi. Maka pembeli/bank akan mencatat

dalam jurnal sbb:

79 |MODUL USAS LEVEL PROFESIONAL - AKUNTANSI KEUANGAN SYARIAH