Page 123 - Modul CA - Etika Profesi dan Tata Kelola Korporat (Plus Soal)

P. 123

ETIKA PROFESI

DAN TATA KElOlA

KORPORAT

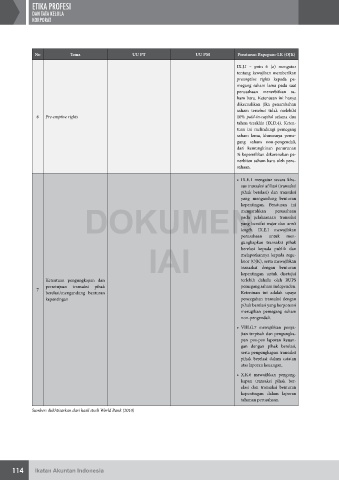

No Tema UU PT UU PM Peraturan Bapepam-LK (OJK)

IX.J.I – poin 6 (a) mengatur

tentang kewajiban memberikan

preemptive rights kepada pe-

megang saham lama pada saat

perusahaan menerbitkan sa-

ham baru. Ketentuan ini hanya

dikecualikan jika penambah an

saham tersebut tidak melebihi

6 Pre-emptive rights 10% paid-in-capital selama dua

tahun terakhir (IX.D.4). Keten-

tuan ini melindungi pemegang

saham lama, khususnya peme-

gang saham non-pengendali,

dari kemungkinan penurunan

% kepemilikan dikarenakan pe-

nerbitan saham baru oleh peru-

sahaan.

• IX.E.1 mengatur secara khu-

sus transaksi afiliasi (transaksi

pihak berelasi) dan transaksi

yang mengandung benturan

DOKUMEN perusahaan

kepentingan. Peraturan ini

mengarahkan

pada pelaksanaan transaksi

yang bersifat wajar dan arm’s

length. IX.E.I mewajibkan

perusahaan untuk men-

IAI berelasi kepada publik dan

gungkapkan transaksi pihak

melaporkannya kepada regu-

lator (OJK), serta mewajibkan

transaksi dengan benturan

Ketentuan pengungkapan dan kepentingan untuk disetujui

terlebih dahulu oleh RUPS

persetujuan transaksi pihak pemegang saham independen.

7

berelasi/mengandung benturan Ketentuan ini adalah upaya

kepentingan pencegahan transaksi dengan

pihak berelasi yang berpotensi

merugikan pemegang saham

non-pengendali.

• VIII.G.7 mewajibkan penya-

jian terpisah dan pengungka-

pan pos-pos laporan keuan-

gan dengan pihak berelasi,

serta pengungkapan transaksi

pihak berelasi dalam catatan

atas laporan keuangan.

• X.K.6 mewajibkan pengung-

kapan transaksi pihak ber-

elasi dan transaksi benturan

kepentingan dalam laporan

tahunan perusahaan.

Sumber: diikhtisarkan dari hasil studi World Bank (2010)

114 Ikatan Akuntan Indonesia