Page 205 - CAFB Modul Hukum Bisnis dan Perpajakan

P. 205

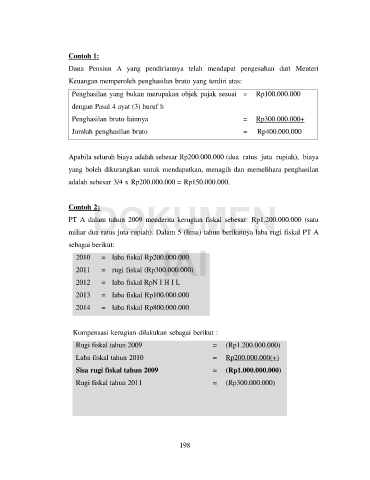

Contoh 1:

Dana Pensiun A yang pendiriannya telah mendapat pengesahan dari Menteri

Keuangan memperoleh penghasilan bruto yang terdiri atas:

Penghasilan yang bukan merupakan objek pajak sesuai = Rp100.000.000

dengan Pasal 4 ayat (3) huruf h

Penghasilan bruto lainnya = Rp300.000.000+

Jumlah penghasilan bruto = Rp400.000.000

Apabila seluruh biaya adalah sebesar Rp200.000.000 (dua ratus juta rupiah), biaya

yang boleh dikurangkan untuk mendapatkan, menagih dan memelihara penghasilan

adalah sebesar 3/4 x Rp200.000.000 = Rp150.000.000.

DOKUMEN

Contoh 2:

PT A dalam tahun 2009 menderita kerugian fiskal sebesar Rp1.200.000.000 (satu

miliar dua ratus juta rupiah). Dalam 5 (lima) tahun berikutnya laba rugi fiskal PT A

IAI

sebagai berikut:

2010 = laba fiskal Rp200.000.000

2011 = rugi fiskal (Rp300.000.000)

2012 = laba fiskal RpN I H I L

2013 = laba fiskal Rp100.000.000

2014 = laba fiskal Rp800.000.000

Kompensasi kerugian dilakukan sebagai berikut :

Rugi fiskal tahun 2009 = (Rp1.200.000.000)

Laba fiskal tahun 2010 = Rp200.000.000(+)

Sisa rugi fiskal tahun 2009 = (Rp1.000.000.000)

Rugi fiskal tahun 2011 = (Rp300.000.000)

198