Page 188 - Modul CA - Manajemen Perpajakan

P. 188

BAB 12: MANAJEMEN PAJAK DALAM PEMANFAATAN TAX INCENTIVE

TUJUAN PEMBELAJARAN

Peserta didik diharapkan mampu:

1. Menjelaskan fasilitas PPh atas industri tertentu dan wilayah tertentu.

2. Menganalisis beragam fasilitas PPN dan bea masuk.

3. Menganalisis strategi memanfaatkan seluruh fasilitas perpajakan yang ada

12.1 PPH ATAS INDUSTRI TERTENTU DAN WILAYAH TERTENTU

IAI WEB VERSION

12.1.1 Fasilitas PPh dapat dibagi atas:

1. Fasilitas PPh untuk WP Badan yang berlaku umum

Berupa pengurangan tarif sebesar 50% dari tarif Pasal 17 Undang-undang PPh.

Pasal 31E ayat (1) Undang-undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan

sebagaimana terakhir diubah dengan PPh dengan perubahan terakhir UU Nomor 7 Tahun

2021 (selanjutnya disebut Undang-undang PPh) memberikan fasilitas sebagai sebagai

berikut:

Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp50.000.000.000,00

(lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima

puluh persen) dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat

(2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai

dengan Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

Fasilitas pengurangan tarif 50% dari tarif pasal 17 Undang-undang PPh ini berlaku umum

untuk:

Semua WP Badan dalam negeri yang memiliki peredaran bruto kurang dari atau sampai

dengan Rp50.000.000.000 (lima puluh miliar Rupiah) setahun, dengan syarat:

a. Atas peredaran brutonya tidak dikenakan PPh Final.

b. Pengurangan tarif sebesar 50% dari tarif pasal 17 ayat (1) huruf b Undang-undang PPh

dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan

Rp4.800.000.000.

2. Fasilitas PPh untuk WP Badan yang berlaku khusus untuk kondisi, wilayah, dan/

atau industri tertentu.

a. Fasilitas Pasal 17 ayat (2b) UU No.7 Tahun 2021 tentang HPP

Fasilitas pengurangan tarif 3% lebih rendah dari tarif umum PPh Pasal 17 ayat (1)

b UU PPh untuk WP Badan dalam negeri yang berbentuk perseroan terbuka yang

paling sedikit 40% (empat puluh persen) dari jumlah keseluruhan saham yang disetor

diperdagangkan di bursa efek di Indonesia dan memenuhi persyaratan tertentu lainnya.

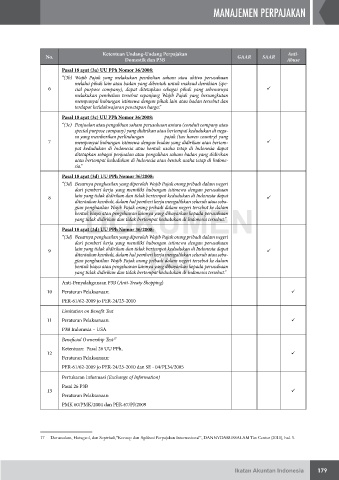

Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 179