Page 111 - Modul CA - Pelaporan Korporat

P. 111

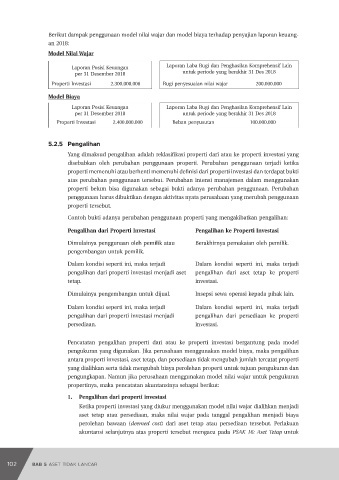

BAB 4: ASET LANCAR

Melanjutkan ilustrasi sebelumnya, misalnya PT Solution pada 31 April 20X3, mereviu kembali

nilai ADUD dan diketahui bahwa nilai wajar dikurangi biaya penjualannya adalah Rp1.300.000.

Karena jumlah tercatat ADUD pada 31 April 20X3 adalah Rp1.500.000, nilainya lebih tinggi

dibandingkan Rp1.300.000, maka PT Solution mengakui penurunan nilai sebesar Rp200.000

(Rp1.500.000 – Rp1.300.000). Jurnal penurunan nilai pada 30 April 20X3 adalah:

Rugi Penurunan Nilai – ADUD Rp200.000

ADUD Rp200.000

Selanjutnya, jika pada 31 Mei 20X3, terjadi peningkatan nilai wajar dikurangi biaya penjualannya

menjadi Rp2.000.000, maka PT Solution harus mengakui pemulihan penurunan nilai. Pada

IAI WEB VERSION

tanggal tersebut, terjadi kenaikan nilai sebesar Rp700.000 (Rp2.000.000 – Rp1.300.000), namun

perlu diingat bahwa pemulihan nilai yang boleh diakui adalah sebesar akumulasi penurunan

nilai sejak klasifikasi ADUD, sehingga hanya sebesar Rp200.000 yang boleh dipulihkan nilainya.

Dengan demikian, nilai ADUD akan kembali ke jumlah tercatat awal pada tanggal klasifikasi

yaitu sebesar Rp1.500.000. Jurnal penurunan nilai pada 31 Mei 20X3 adalah:

ADUD Rp200.000

Laba pemulihan penurunan nilai - ADUD Rp200.000

Perubahan Rencana Penjualan

Ketika entitas mengubah rencana untuk tidak menjual aset yang telah diklasifikasikan sebagai

ADUD, maka aset tersebut harus dihentikan pengakuannya sebagai ADUD dan kembali

diklasifikasikan menjadi aset tidak lancar. Ketika terjadi hal tersebut, pada saat tanggal

keputusan untuk menjual, aset tersebut harus diukur pada nilai yang lebih rendah antara:

• Jumlah tercatat aset tersebut saat ini, seandainya aset tersebut tidak pernah

diklasifikasikan menjadi ADUD, atau

• Jumlah terpulihkan

Melanjutkan ilustrasi sebelumnya, misalnya PT Solution pada 1 Oktober 20X3, perusahaan

memutuskan untuk membatalkan rencana penjualan mesin yang telah diklasifikasikan menjadi

ADUD pada 1 April 20X3. Diketahui bahwa pada 1 Oktober 20X3, jumlah tercatat ADUD

adalah sebesar Rp1.500.000 dan nilai wajar dikurangi biaya untuk menjual adalah Rp800.000.

Berdasarkan informasi tersebut, maka akun ADUD harus direklasifikasi kembali menjadi

mesin dengan nilai yang lebih rendah antara dua nilai berikut:

• Jumlah tercatat aset tersebut saat ini, seandainya aset tersebut tidak pernah

diklasifikasikan menjadi ADUD adalah sebesar Rp625.000, dengan perhitungan berikut:

Beban penyusutan mesin/tahun Rp10.000.000/4 = Rp2.500.000

Akumulasi penyusutan dari 1 Januari 20X0 sd 1 3 x Rp2.500.000 + 9/12 x Rp2.500.000

Oktober 20X3 = 3 tahun, 9 bulan = Rp9.375.000

Jumlah tercatat 1 Oktober 20X3 Rp10.000.000 – Rp9.375.000 =

Rp625.000

• Jumlah terpulihkan sebesar Rp1.000.000

102 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 103