Page 221 - Modul CA - Pelaporan Korporat

P. 221

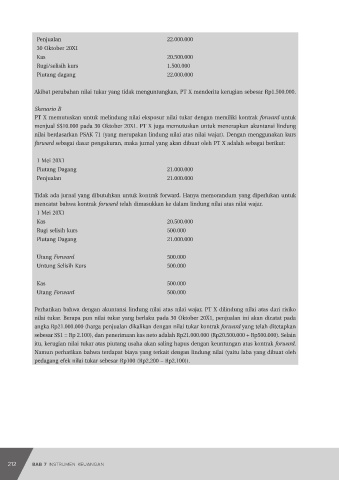

BAB 7: INSTRUMEN KEUANGAN

Pendekatan umum di PSAK 109 mengakui penurunan nilai berdasarkan tiga tahap berikut

yang mencerminkan penurunan kualitas kredit dari instrumen keuangan:

• Tahap 1: mencakup instrumen keuangan yang belum mengalami penurunan kualitas

kredit yang signifikan sejak pengakuan awal

• Tahap 2: mencakup instrumen keuangan yang telah mengalami penurunan kualitas kredit

yang signifikan sejak pengakuan awal

• Tahap 3: mencakup instrumen keuangan yang menunjukkan adanya bukti terjadi kerugian

kredit

Untuk tahap 1 diakui kerugian kredit ekspetasian 12-bulan sedangkan untuk tahap 2 dan 3

diakui kerugian kredit ekspektasian sepanjang umur.

IAI WEB VERSION

Apa yang dimaksud dengan “kerugian kredit ekspetasian 12-bulan” dan “kerugian kredit

ekspektasian sepanjang umur”? Kerugian kredit ekspetasian 12-bulan merupakan bagian dari

kerugian kredit ekspektasian sepanjang umur, yang diperoleh dengan mengalikan probabilitas

terjadinya gagal bayar atas instrumen dalam 12 bulan ke depan dengan total kerugian kredit

ekspektasian sepanjang umur yang akan terjadi dari gagal bayar tersebut. Kerugian kredit

ekspektasian sepanjang umur adalah kerugian kredit ekspektasian yang dihasilkan dari seluruh

kemungkinan peristiwa gagal bayar selama perkiraan umur dari instrumen keuangan. Periode

terpanjang untuk mengukur kerugian kredit ekspektasian adalah periode kontrak maksimum

(termasuk memperhitungkan opsi perpanjangan).

Entitas harus mempertimbangkan apakah terdapat peningkatan risiko kredit secara signifikan.

Apabila terdapat peningkatan risiko kredit, maka entitas harus mengubah perhitungan rugi

penurunan nilai dari kerugian kredit ekspektasian selama 12 bulan menjadi sepanjang umur.

Berikut adalah beberapa hal yang menjadi pertimbangan:

• Entitas dapat berasumsi bahwa risiko kredit atas instrumen keuangan tidak meningkat

secara signifikan sejak pengakuan awal jika telah ditentukan bahwa instrumen keuangan

memiliki risiko kredit yang rendah pada tanggal pelaporan, yaitu memiliki risiko gagal

bayar yang rendah, peminjam memiliki kapasitas yang kuat untuk memenuhi kewajiban

arus kas kontraktualnya dalam jangka waktu dekat dan memburuknya kondisi ekonomik

dan bisnis dalam jangka waktu panjang mungkin, namun tidak selalu, menurunkan

kemampuan peminjam untuk memenuhi kewajiban arus kas kontraktualnya. Salah satu

contoh pinjaman yang mempunyai risiko kredit rendah adalah yang memiliki peringkat

“investment grade”.

• Jika terdapat informasi forward looking yang andal dan terdukung tanpa biaya dan upaya

berlebihan, maka entitas tidak dapat mengandalkan hanya pada informasi masa lalu.

• Terdapat praduga (rebuttable presumption) bahwa risiko kredit meningkat secara signifikan

jika pembayaran kontraktual telah jatuh tempo lebih dari 30 hari.

Entitas juga perlu menerapkan definisi gagal bayar yang konsisten dengan definisi yang

digunakan untuk keperluan manajemen risiko internal. Namun terdapat praduga (rebuttable

presumption) bahwa terjadi gagal bayar jika pembayaran kontraktual telah jatuh tempo lebih

dari 90 hari, kecuali entitas mempunyai informasi yang berdasar dan didukung dengan

informasi untuk meninjukkan periode yang lebih panjang adalah lebih tepat.

212 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 213