Page 247 - Modul CA - Pelaporan Korporat

P. 247

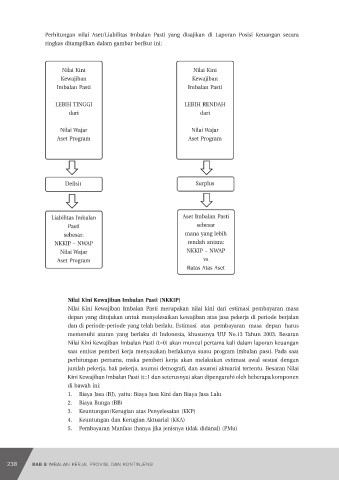

BAB 8: IMBALAN KERJA, PROVISI DAN KONTINGENSI

8.2.1. Cuti Berbayar

Cuti berbayar adalah kompensasi yang diberikan Entitas kepada karyawan; dan terbagi

menjadi dua kategori:

1. Cuti berbayar diakumulasi, yaitu apabila hak cuti periode berjalan yang belum digunakan

dapat diakumulasikan dan digunakan di periode mendatang.

2. Cuti berbayar tidak akumulasi, yaitu apabila hak cuti periode berjalan akan hangus apabila

tidak digunakan di periode berjalan.

Entitas mengakui biaya ekspektasian atas cuti berimbalan jangka pendek sebagai berikut:

1. Atas cuti berbayar diakumulasi: beban dan liabilitas diakui pada saat pekerja memberikan

IAI WEB VERSION

jasa yang menambah hak cuti berbayar di masa yang akan datang. Entitas mengukur biaya

ekspektasian at as cuti berbayar diakumulasi sebagai jumlah tambahan yang diperkirakan

akan dibayar oleh entitas akibat hak yang belum digunakan dan telah terakumulasi pada

akhir periode pelaporan.

2. Atas cuti berbayar tidak diakumulasi: beban langsung diakui dan dibayarkan pada saat

terjadinya cuti.

8.2.2. Program Bagi Laba Dan Bonus

Entitas mengakui biaya ekspektasian atas pembayaran bagi laba dan bonus jika, dan hanya jika:

1. Terdapat kewajiban hukum atau kewajiban konstruktif atas pembayaran tersebut

2. Kewajiban tersebut dapat diestimasi secara andal

Terkadang entitas tidak menyatakan dalam kontrak kerja dengan pekerja bahwa akan ada

pembayaran bonus atau gaji ke-13. Namun setiap tahunnya entitas selalu membayarkannya.

Hal ini menyebabkan timbulnya kewajiban konstruktif karena tidak ada hal realistis lain yang

dapat dilakukan selain membayarkan bonus atau gaji ke-13 tersebut.

8.3 IMBALAN PASCAKERJA

PSAK 219 mendefinisikan imbalan pascakerja sebagai imbalan kerja (selain pesangon dan

imbalan kerja jangka pendek) yang terutang setelah pekerja menyelesaikan masa kerjanya.

Contoh imbalan pascakerja adalah tunjangan purnakarya seperti pensiun dan imbalan

pascakerja lain, seperti asuransi jiwa dan tunjangan kesehatan pascakerja.

Dari sisi pembayaran iuran, imbalan pascakerja dikelompokan menjadi:

1. Program iuran, terjadi saat pemberi kerja dan pekerja sama-sama memberikan kontribusi

iuran kepada dana pensiun.

2. Program noniuran. Program noniuran terjadi pada saat hanya pemberi kerja yang

memberikan kontribusi iuran kepada dana pensiun.

Secara umum, berdasarkan manfaat yang akan diterima pekerja, imbalan pascakerja

diklasifikasikan menjadi:

1. Program iuran pasti

2. Program imbalan pasti

Adapun klasifikasi suatu program sebagai iuran pasti atau imbalan pasti ditentukan dari

substansi ekonomi dari syarat dan ketentuan pokok program.

238 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 239