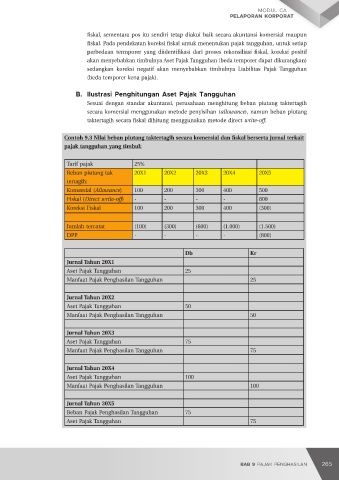

Page 274 - Modul CA - Pelaporan Korporat

P. 274

PELAPORAN KORPORAT

Penghasilan yang dikecualikan dari objek pajak terdiri dari:

1. Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga

amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima

zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama

yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau

disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak;

2. Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat,

badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang

pribadi yang menjalankan usaha mikro dan kecil, sepanjang tidak ada hubungan dengan

usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak‐pihak yang bersangkutan;

IAI WEB VERSION

3. Warisan;

4. Harta termasuk setoran tunai yang diterima oleh badan sebagai pengganti saham atau

sebagai pengganti penyertaan modal;

5. Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau

diperoleh dalam bentuk natura dan/atau kenikmatan, kecuali yang diberikan oleh bukan

WP, WP yang dikenakan pajak secara final atau WP yang menggunakan norma penghitungan

khusus (deemed profit);

6. Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi

kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi beasiswa;

7. Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai WP

dalam negeri, koperasi, Badan Usaha Milik Negara (BUMN), atau Badan Usaha Milik

Daerah (BUMD), dari penyertaan modal pada badan usaha yang didirikan dan bertempat

kedudukan di Indonesia dengan syarat dividen berasal dari cadangan laba yang ditahan dan

bagi perseroan terbatas, BUMN dan BUMD yang menerima dividen, kepemilikan saham

pada badan yang memberikan dividen paling rendah 25% dari jumlah modal yang disetor;

8. Iuran yang diterima atau diperoleh dana pensiun yang pendiriannya telah disahkan

Menteri Keuangan (Menkeu);

9. Penghasilan dari modal yang ditanamkan oleh dana pensiun;

10. Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya

tidak terbagi atas saham‐saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk

pemegang unit penyertaan kontrak investasi kolektif;

11. Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian

laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan

di Indonesia, dengan syarat badan pasangan usaha tersebut merupakan perusahaan

mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor‐sektor usaha yang

diatur dengan atau berdasarkan Peraturan Menteri Keuangan (PMK) dan sahamnya tidak

diperdagangkan di bursa efek di Indonesia;

12. Beasiswa;

13. Sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam

bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar

pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan

prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka

waktu paling lama empat tahun sejak diperolehnya sisa lebih tersebut; dan

14. Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial (BPJS).

266 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 267