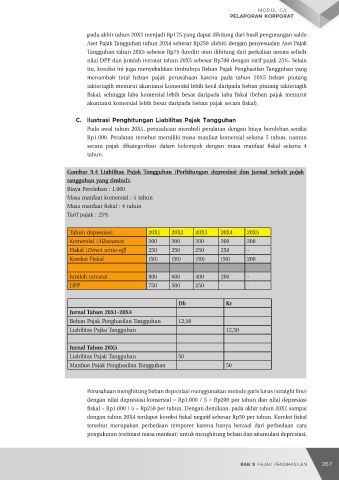

Page 276 - Modul CA - Pelaporan Korporat

P. 276

PELAPORAN KORPORAT

9.3 DASAR PENGENAAN PAJAK

Terminologi Dasar Pengenaan Pajak (DPP) memiliki pengertian yang berbeda antara fiskal dan

akuntansi komersial. Pengertian DPP secara fiskal adalah total jumlah yang akan dikalikan

dengan tarif pajak terkait untuk memperoleh nilai pajak terutang. Sedangkan pengertian

DPP secara akuntansi komersial adalah jumlah nilai buku fiskal (fiscal book value) dari suatu

aset atau liabilitas, yang dapat berbeda dengan jumlah tercatat atau nilai buku komersial

(accounting book value) dari aset atau liabilitas tersebut.

Pemahaman terhadap DPP secara akuntansi komersial ini sangat penting dalam akuntansi

pajak penghasilan berdasarkan PSAK 212. Dalam penghitungan pajak tangguhan, PSAK 212

IAI WEB VERSION

membandingkan nilai DPP (fiscal book value) dengan jumlah tercatat (accounting book value)

untuk menghitung nilai beda temporer yang mengakibatkan timbulnya pajak tangguhan.

Contoh perbandingan antara DPP aset dengan jumlah tercatat aset adalah mesin dengan

biaya perolehan sebesar Rp100 memiliki akumulasi penyusutan sebesar Rp20. Namun untuk

tujuan pajak, akumulasi penyusutan mesin adalah sebesar Rp30. Sehingga DPP mesin adalah

sebesar Rp70 sementara jumlah tercatat mesin adalah sebesar Rp80. Dengan demikian terdapat

perbedaan temporer sebesar Rp10.

Contoh perbandingan antara DPP liabilitas dengan jumlah tercatat liabilitas adalah utang gaji

sebesar Rp100 dan beban gaji yang masih harus dibayar dapat dikurangkan untuk tujuan pajak

(deductible expense) juga sebesar Rp100. Sehingga baik DPP maupun jumlah tercatat utang gaji

memiliki nilai yang sama sebesar Rp100. Dengan demikian tidak terdapat perbedaan temporer.

Contoh lain adalah estimasi kewajiban garansi (estimated liability under warranty) sebesar

Rp200 dan beban garansi baru dapat dikurangkan untuk tujuan pajak dengan dasar kas.

Sehingga DPP estimasi kewajiban garansi sebesar Rp0 sementara jumlah tercatat estimasi

kewajiban garansi sebesar Rp200. Dengan demikian terdapat perbedaan temporer sebesar

Rp200.

9.3.1 Aset dan Liabilitas Pajak Tangguhan

Sesuai dengan konsep akuntansi terkait pajak tangguhan yang dirumuskan dalam PSAK 212,

pajak tangguhan timbul dari perbedaan temporer. Aset pajak tangguhan timbul dari perbedaan

temporer dapat dikurangkan (deductible temporary differences). Sementara liabilitas pajak

tangguhan timbul dari perbedaan temporer kena pajak (taxable temporary differences).

Konsep pajak tangguhan yang timbul dari perbedaan temporer di atas dikecualikan untuk

perbedaan temporer yang berasal dari pengakuan awal aset atau liabilitas dari suatu transaksi

yang bukan transaksi kombinasi bisnis dan pada saat transaksi tidak memengaruhi laba atau

rugi baik secara komersial (akuntansi) maupun fiskal (pajak). Dengan kata lain, perbedaan

temporer yang menimbulkan konsekuensi pajak tangguhan pada saat pengakuan awal aset

atau liabilitas, dapat muncul ketika aset atau liabilitas diperoleh dari transaksi kombinasi

bisnis. Sementara pengakuan awal aset yang diperoleh dari pembelian biasa atau pengakuan

awal liabilitas yang ditimbulkan dari pencairan pinjaman tidak memiliki konsekuensi pajak

tangguhan.

268 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 269