Page 278 - Modul CA - Pelaporan Korporat

P. 278

PELAPORAN KORPORAT

komersial menjadi laba fiskal (laba kena pajak). Proses tersebut menggunakan mekanisme

koreksi positif dan koreksi negatif yang dikenal sebagai proses rekonsiliasi fiskal.

Proses rekonsiliasi fiskal merangkum seluruh perbedaan dalam penentuan laba komersial

dengan laba fiskal, baik perbedaan temporer maupun permanen. Perbedaan temporer dapat

diidentifikasi dengan prinsip bahwa perbedaan temporer pada suatu pos berasal hanya dari

perbedaan cara pangakuan / pengukuran antara akuntansi komersial dengan fiskal, sementara

pos itu sendiri tetap diakui baik secara akuntansi komersial maupun fiskal. Pada pendekatan

koreksi fiskal untuk menentukan pajak tangguhan, untuk setiap perbedaan termporer yang

diidentifikasi dari proses rekonsiliasi fiskal, koreksi positif akan menyebabkan timbulnya

Aset Pajak Tangguhan (beda temporer dapat dikurangkan) sedangkan koreksi negatif akan

IAI WEB VERSION

menyebabkan timbulnya Liabilitas Pajak Tangguhan (beda temporer kena pajak).

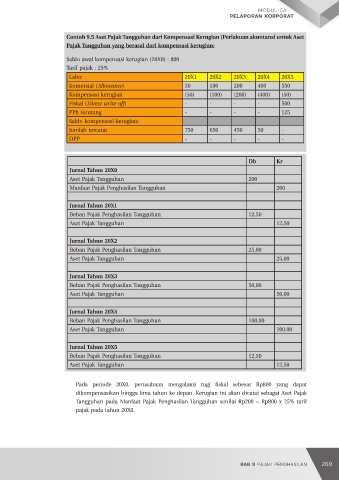

B. Ilustrasi Penghitungan Aset Pajak Tangguhan

Sesuai dengan standar akuntansi, perusahaan menghitung beban piutang taktertagih secara

komersial menggunakan metode penyisihan (allowance), namun beban piutang taktertagih

secara fiskal dihitung menggunakan metode direct write-off.

Contoh 9.3 Nilai beban piutang taktertagih secara komersial dan fiskal berserta jurnal terkait

pajak tangguhan yang timbul:

Tarif pajak 25%

Beban piutang tak tertagih: 20X1 20X2 20X3 20X4 20X5

Komersial (Allowance) 100 200 300 400 500

Fiskal (Direct write-off) - - - - 800

Koreksi Fiskal 100 200 300 400 (300)

Jumlah tercatat (100) (300) (600) (1.000) (1.500)

DPP - - - - (800)

Db Kr

Jurnal Tahun 20X1

Aset Pajak Tangguhan 25

Manfaat Pajak Penghasilan Tangguhan 25

Jurnal Tahun 20X2

Aset Pajak Tangguhan 50

Manfaat Pajak Penghasilan Tangguhan 50

Jurnal Tahun 20X3

Aset Pajak Tangguhan 75

Manfaat Pajak Penghasilan Tangguhan 75

Jurnal Tahun 20X4

Aset Pajak Tangguhan 100

Manfaat Pajak Penghasilan Tangguhan 100

Jurnal Tahun 20X5

Beban Pajak Penghasilan Tangguhan 75

Aset Pajak Tangguhan 75

Perusahaan menghitung beban dan penyisihan piutang taktertagih menggunakan persentase

penjualan (percentage of sales). Dengan demikian, nilai penyisihan piutang taktertagih setiap

tahunnya akan diakumulasi menjadi jumlah tercatat penyisihan piutang taktertagih.

270 Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak Hak Cipta 2025 IKATAN AKUNTAN INDONESIA – Dilarang memfoto-kopi atau memperbanyak 271