Page 233 - MODUL CGAE LEVEL 1 PUSAT

P. 233

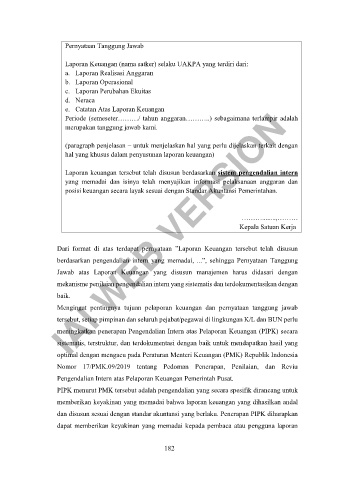

Pernyataan Tanggung Jawab

Laporan Keuangan (nama satker) selaku UAKPA yang terdiri dari:

a. Laporan Realisasi Anggaran

b. Laporan Operasional

c. Laporan Perubahan Ekuitas

d. Neraca

e. Catatan Atas Laporan Keuangan

Periode (semeseter………/ tahun anggaran………..) sebagaimana terlampir adalah

merupakan tanggung jawab kami.

(paragraph penjelasan – untuk menjelaskan hal yang perlu dijelaskan terkait dengan

hal yang khusus dalam penyusunan laporan keuangan)

Laporan keuangan tersebut telah disusun berdasarkan sistem pengendalian intern

yang memadai dan isinya telah menyajikan informasi pelaksanaan anggaran dan

posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan.

………........,………

Kepala Satuan Kerja

IAI WEB VERSION

Dari format di atas terdapat pernyataan ”Laporan Keuangan tersebut telah disusun

berdasarkan pengendalian intern yang memadai, ...”, sehingga Pernyataan Tanggung

Jawab atas Laporan Keuangan yang disusun manajemen harus didasari dengan

mekanisme penilaian pengendalian intern yang sistematis dan terdokumentasikan dengan

baik.

Mengingat pentingnya tujuan pelaporan keuangan dan pernyataan tanggung jawab

tersebut, setiap pimpinan dan seluruh pejabat/pegawai di lingkungan K/L dan BUN perlu

meningkatkan penerapan Pengendalian Intern atas Pelaporan Keuangan (PIPK) secara

sistematis, terstruktur, dan terdokumentasi dengan baik untuk mendapatkan hasil yang

optimal dengan mengacu pada Peraturan Menteri Keuangan (PMK) Republik Indonesia

Nomor 17/PMK.09/2019 tentang Pedoman Penerapan, Penilaian, dan Reviu

Pengendalian Intern atas Pelaporan Keuangan Pemerintah Pusat.

PIPK menurut PMK tersebut adalah pengendalian yang secara spesifik dirancang untuk

memberikan keyakinan yang memadai bahwa laporan keuangan yang dihasilkan andal

dan disusun sesuai dengan standar akuntansi yang berlaku. Penerapan PIPK diharapkan

dapat memberikan keyakinan yang memadai kepada pembaca atau pengguna laporan

182