Page 235 - MODUL CGAE LEVEL 1 PUSAT

P. 235

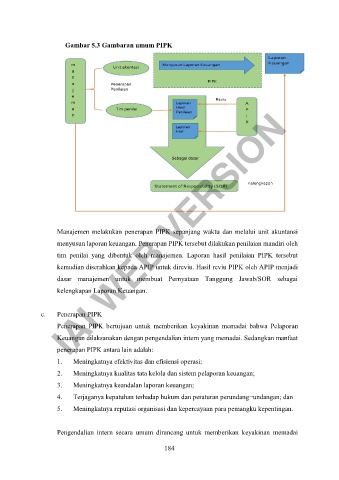

Gambar 5.3 Gambaran umum PIPK

IAI WEB VERSION

Manajemen melakukan penerapan PIPK sepanjang waktu dan melalui unit akuntansi

menyusun laporan keuangan. Penerapan PIPK tersebut dilakukan penilaian mandiri oleh

tim penilai yang dibentuk oleh manajemen. Laporan hasil penilaian PIPK tersebut

kemudian diserahkan kepada APIP untuk direviu. Hasil reviu PIPK oleh APIP menjadi

dasar manajemen untuk membuat Pernyataan Tanggung Jawab/SOR sebagai

kelengkapan Laporan Keuangan.

c. Penerapan PIPK

Penerapan PIPK bertujuan untuk memberikan keyakinan memadai bahwa Pelaporan

Keuangan dilaksanakan dengan pengendalian intern yang memadai. Sedangkan manfaat

penerapan PIPK antara lain adalah:

1. Meningkatnya efektivitas dan efisiensi operasi;

2. Meningkatnya kualitas tata kelola dan sistem pelaporan keuangan;

3. Meningkatnya keandalan laporan keuangan;

4. Terjaganya kepatuhan terhadap hukum dan peraturan perundang¬undangan; dan

5. Meningkatnya reputasi organisasi dan kepercayaan para pemangku kepentingan.

Pengendalian intern secara umum dirancang untuk memberikan keyakinan memadai

184